一、税收优惠

蔬菜和鲜活肉蛋可在流通环节免征增值税,这里说的流通,指的是采购回来再销售,这个环节也能享受免税政策。

二、免征的蔬菜及鲜活肉蛋的范围

免税蔬菜的范围主要参照财税〔2011〕137号文件附件中的《蔬菜主要品种目录》,销售经挑选、清洗、切分、晾晒、包装、脱水、冷藏、冷冻等工序加工的蔬菜,也可以免征。

注意事项:各种蔬菜罐头不属于本优惠所述蔬菜的范围。

免税鲜活肉蛋产品的范围包括猪、牛、羊、鸡、鸭、鹅及其整块或者分割的鲜肉、冷藏或者冷冻肉,内脏、头、尾、骨、蹄、翅、爪等组织。

注意事项:上述产品中不包括《中华人民共和国野生动物保护法》所规定的国家珍贵、濒危野生动物及其鲜活肉类、蛋类产品。

三、应税收入与免税收入的划分

享受这项优惠需要对免税销售额进行单独核算。从事农产品批发、零售的纳税人既销售免税的蔬菜及部分鲜活肉蛋产品,又销售其他增值税应税货物的,需要分别核算蔬菜及鲜活肉蛋产品和其他增值税应税货物的销售额;未分别核算的,是不能享受免税政策的。

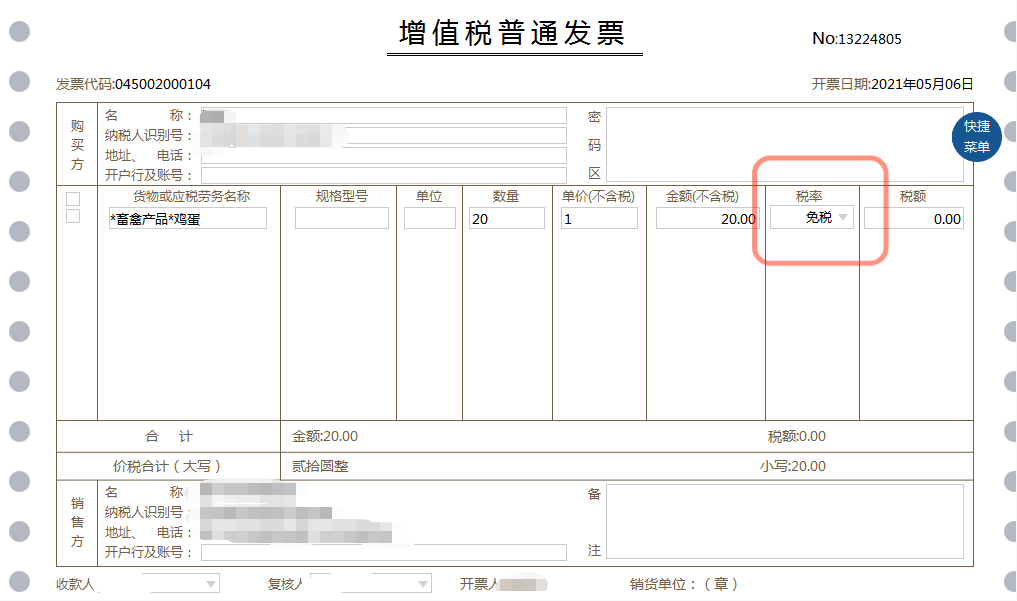

四、发票开具

纳税人销售免税货物,不得开具增值税专用发票。开具普通发票时,应当在税率或者征收率栏次填写“免税”字样。如图所示: