自2021年4月1日至2022年12月31日,对月销售额15万元以下(含本数)的增值税小规模纳税人,免征增值税。

如何享受增值税小微优惠呢?来看下这几个增值税申报表填报案例,为您捋清申报表填报规则。

案例1:小规模纳税人销售货物、服务和销售不动产销售额未超45万,如何申报?(申报表填写暂不考虑3%征收率减按1%征收优惠。)

按季申报的小规模纳税人A公司,2021年2季度取得收入情况如下:销售货物8万元,提供物业管理服务6万元,销售不动产30万元,均开具增值税普通发票。(上述销售额均为不含税销售额)

案例解析:纳税人销售货物、服务和不动产合计销售额为44(=8+6+30)万元,未超过45万元免税标准,因此,可享受小规模纳税人免税政策。

申报表填报:

1、将销售货物销售额填写主表“货物及劳务”列第9栏、第10栏填写8万,第17栏、第18栏填写0.24万(=8万×3%)

2、将物业管理服务、销售不动产销售额填写主表“服务、不动产和无形资产”列第9栏、第10栏填写36万,第17栏、第18栏填写1.68万(=6万×3%+30万×5%)。

案例2:小规模纳税人销售货物、服务不动产销售额超45万,但扣除销售不动产的销售额后未超过45万,如何申报?(不考虑3%征收率减按1%征收优惠。)

按季申报的小规模纳税人B公司,2021年2季度销售货物15万元,提供物业管理服务8万元,销售不动产50万元,均开具增值税普通发票。(上述销售额均为不含税销售额)

案例解析:纳税人销售货物、服务和不动产合计销售额为73(=15+8+50)万元,扣除销售不动产后的销售额为23(=15+8)万元,因此,该纳税人销售货物和服务相对应的销售额23万元可以享受小规模纳税人免税政策,销售不动产50万元应依法纳税。

申报表填报:

1、将销售货物销售额填写主表“货物及劳务”列第9栏、第10栏填写15万,第17栏、第18栏填写0.45万(=15万×3%)

2、将物业管理服务销售额填写主表“服务、不动产和无形资产”列第9栏、第10栏填写8万,第17栏、第18栏填写0.24万(=8万×3%)。

3、将销售不动产销售额填写主表“服务、不动产和无形资产”列第4栏、第6栏填写50万,第15栏填写2.5万(=50万×5%)。

案例3:适用差额征收的小规模纳税人,差额后销售额未超45万,享受增值税小微免征,如何申报?(不考虑3%征收率减按1%征收优惠。)

按季度申报的小规模纳税人C公司,2021年2季度,提供建筑服务取得含税收入51.5万元,均开具增值税普通发票,同时向其他建筑企业支付分包款22.66万元。

案例解析:纳税人2021年第2季度,建筑服务扣减分包款后,不含税销售额28万元[=(51.5-22.66)÷(1+3%)],不超过45万元,可以享受小规模纳税人免税政策。将差额后的不含税销售额填入“免税销售额”相关栏次。

申报表填报:

将差额后的不含税销售额填入主表“服务、不动产和无形资产”列第9栏、第10栏填写28万,第17栏、第18栏填写0.84万(=28万×3%)。

建筑分包扣除部分填写附列资料“本期发生额”“本期扣除额”第2栏、第3栏填写含税销售额22.66万元,

提供建筑服务取得含税销售额填写附列资料“全部含税收入(适用3%征收率)”第5栏51.5万元。

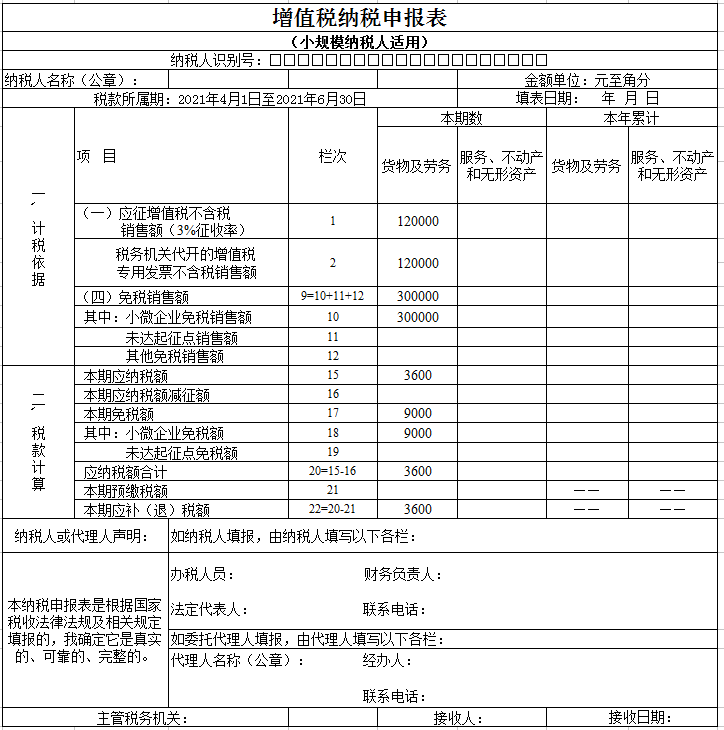

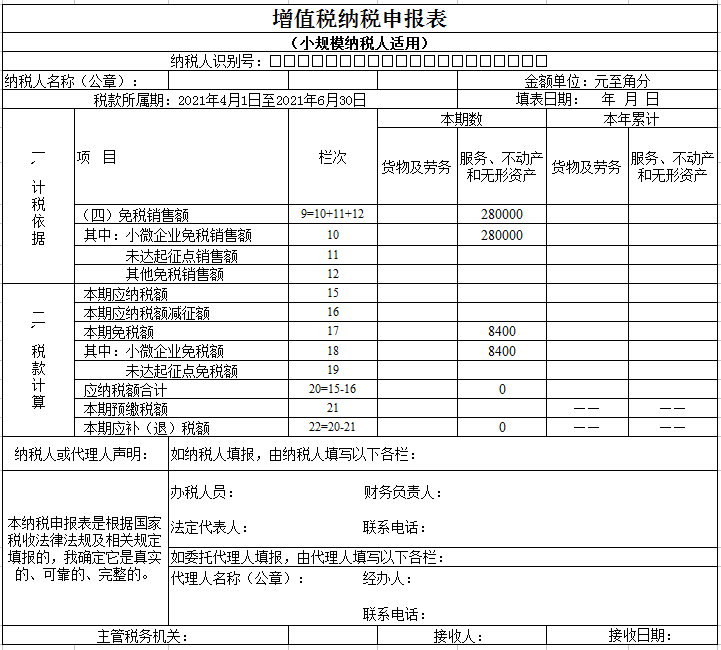

案例4:小规模纳税人销售货物、服务未超45万,但有部分业务开增值税专用发票,如何申报?(不考虑3%征收率减按1%征收优惠。)

按季度申报的小规模纳税人D公司,2021年2季度,销售货物取得销售收入42万,其中开具3%征收率的增值税专用发票12万,增值税普通发票30万。(上述销售额均为不含税销售额)

案例解析:专用发票需要按票面注明的销售额和适用征收率计算缴纳增值税即缴纳0.36万元(=12万元×3%)。对于没有开具增值税专用发票部分的销售额30万元,仍可以享受免征增值税政策。

申报表填报:

1、开具增值税专用发票部分,填列主表 “货物及劳务”列第1栏、第2栏填写12万元,第15栏填写0.36万(=12万×3%)。

2、开具增值税普通发票部分,填列主表“货物及劳务”列第9栏、第10栏填写30万;第17栏、第18栏填写0.9万(=30万×3%)。