自2019年1月1日至2021年12月31日,对广西全区增值税小规模纳税人的房产税、城镇土地使用税是可以减按50%征收的!

广西税务为您梳理了政策要点,一起来学习下!

1、适用对象:适用对象为全区增值税小规模纳税人,一般纳税人不得享受。

2、叠加享受:增值税小规模纳税人已依法享受国家其他优惠政策的,可与该减半政策叠加享受!比如物流企业自有的大宗商品仓储设施用地可以减按所属土地等级适用税额标准的50%计征城镇土地使用税,增值税小规模纳税人还能在这个减半的基础上再减半!加大了优惠享受力度!这样算下来,100元的城镇土地使用税先减按50%计征则是按50元缴纳,50元的基础上再减半,可以按25元缴纳城镇土地使用税!

3、享受方式:该项优惠的办理方式为纳税人自行申报享受减征优惠,不需要额外提交资料。

4、申报要点:

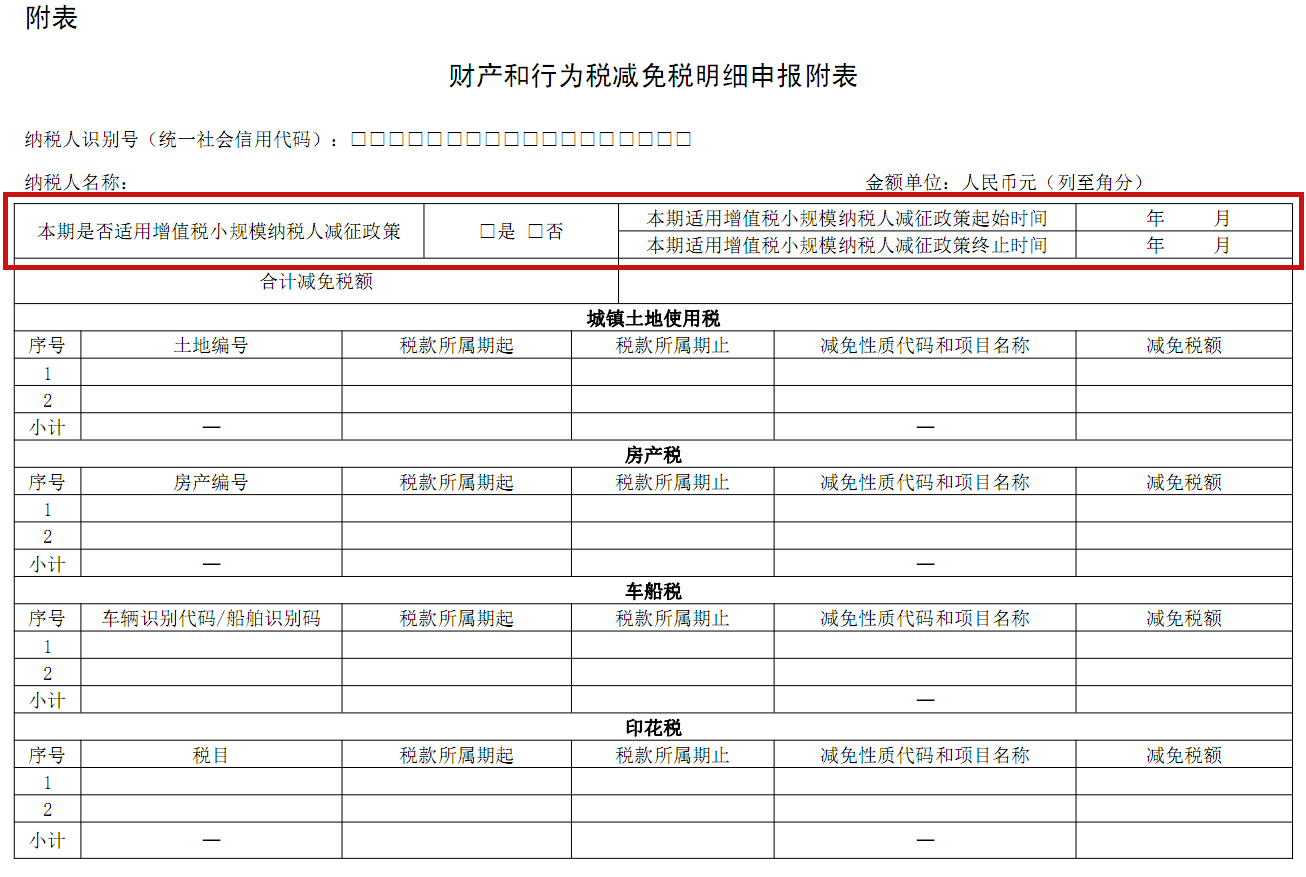

(1)自2021年6月1日起,纳税人申报缴纳房产税、城镇土地使用税时,使用《财产和行为税纳税申报表》申报。纳税人新增税源或税源变化时,需先填报《财产和行为税税源明细表》。适用增值税小规模纳税人减征政策的,需填写“本期是否适用增值税小规模纳税人减征政策”、“本期适用增值税小规模纳税人减征政策起始时间”、“本期适用增值税小规模纳税人减征政策终止时间”。

(2)电子税务局根据纳税人登记信息后台配置和自动生成数据,不需要纳税人填报,确认信息无误申报即可。其余项目根据各税种税源明细表自动生成,享受减免税申报前需填写税源明细表。

5、注意事项:增值税小规模纳税人按规定登记为一般纳税人的,自一般纳税人生效之日起不再适用减征优惠;增值税年应税销售额超过小规模纳税人标准应当登记为一般纳税人而未登记,经税务机关通知,逾期仍不办理登记的,自逾期次月起不再适用减征优惠。