【税收优惠】自2020年3月1日至2021年12月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。

一、发票开具

适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。

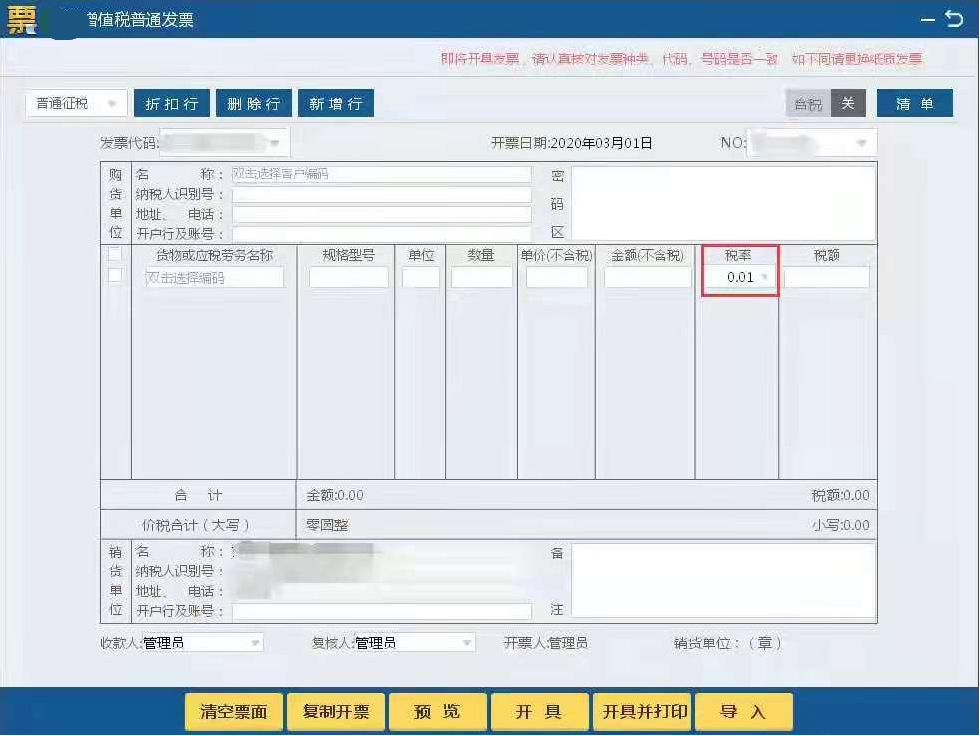

因此,纳税义务发生时间2020年3月1日至2021年12月31日,享受减按1%征收率征收增值税政策的,在开具增值税专用发票或者普通发票时,应当在税率栏次填写“1%”字样,如图所示:

|

二、发票种类相关的注意事项

小规模纳税人取得适用3%征收率的应税销售收入,可以适用减按1%征收率征收增值税的政策,并按照1%征收率开具增值税发票,包括专用发票和普通发票。

(一)专用发票

知识要点:小规模纳税人取得适用3%征收率的应税销售收入,可以按照支持复工复业政策,享受减按1%征收率征收增值税优惠,并按1%征收率开具专用发票;也可以放弃减税,按照3%征收率申报纳税并开具3%征收率的专用发票。

热点问题:小规模纳税人开具了3%征收率的增值税专用发票,请问开具专用发票的这笔业务能否享受减按1%征收增值税的优惠?

答:不能。由于增值税专用发票具有抵扣功能,纳税人按照规定开具了1%征收率的增值税专用发票的,可以享受减按1%征收率征收增值税政策;纳税人开具3%征收率的增值税专用发票部分,需要按3%征收率申报缴纳增值税。

(二)普通发票

知识要点:小规模纳税人取得适用3%征收率的应税销售收入,可以按照支持复工复业政策,享受减按1%征收率征收增值税优惠,并按1%征收率开具发票,但开具了征收率为3%的增值税普通发票的,仍可以在申报纳税时减按1%征收率申报缴纳增值税。

热点问题:小规模纳税人开具了征收率为3%的增值税普通发票。请问如果要享受减按1%征收增值税政策,是否必须追回上述3%征收率的发票,还是可以在申报纳税时直接减按1%申报缴纳增值税?

答:除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人月销售额超过增值税小微政策的免税销售额标准,开具了征收率为3%的增值税普通发票的,可以在申报纳税时直接减按1%征收率申报缴纳增值税。需要提醒的是,按照《中华人民共和国发票管理办法》等相关规定,纳税人应如实开具发票。纳税人享受减按1%征收率征收政策的,在开具增值税普通发票时,应当在税率或征收率栏次填写“1%”字样。今后,纳税人应当按照上述规定开具增值税普通发票。

注意事项:开具了3%征收率的普通发票可以减按1%征收率申报缴纳增值税,不含税销售额应是按增值税普通发票价税合计金额/(1+1%)来进行换算。