提起增值税专用发票很多人都很熟悉,但是大家都知道一般纳税人增值税专用发票开具和申报的要点吗?那么今天我们就来讲讲增值税专用发票开具与申报需要注意的几个要点。

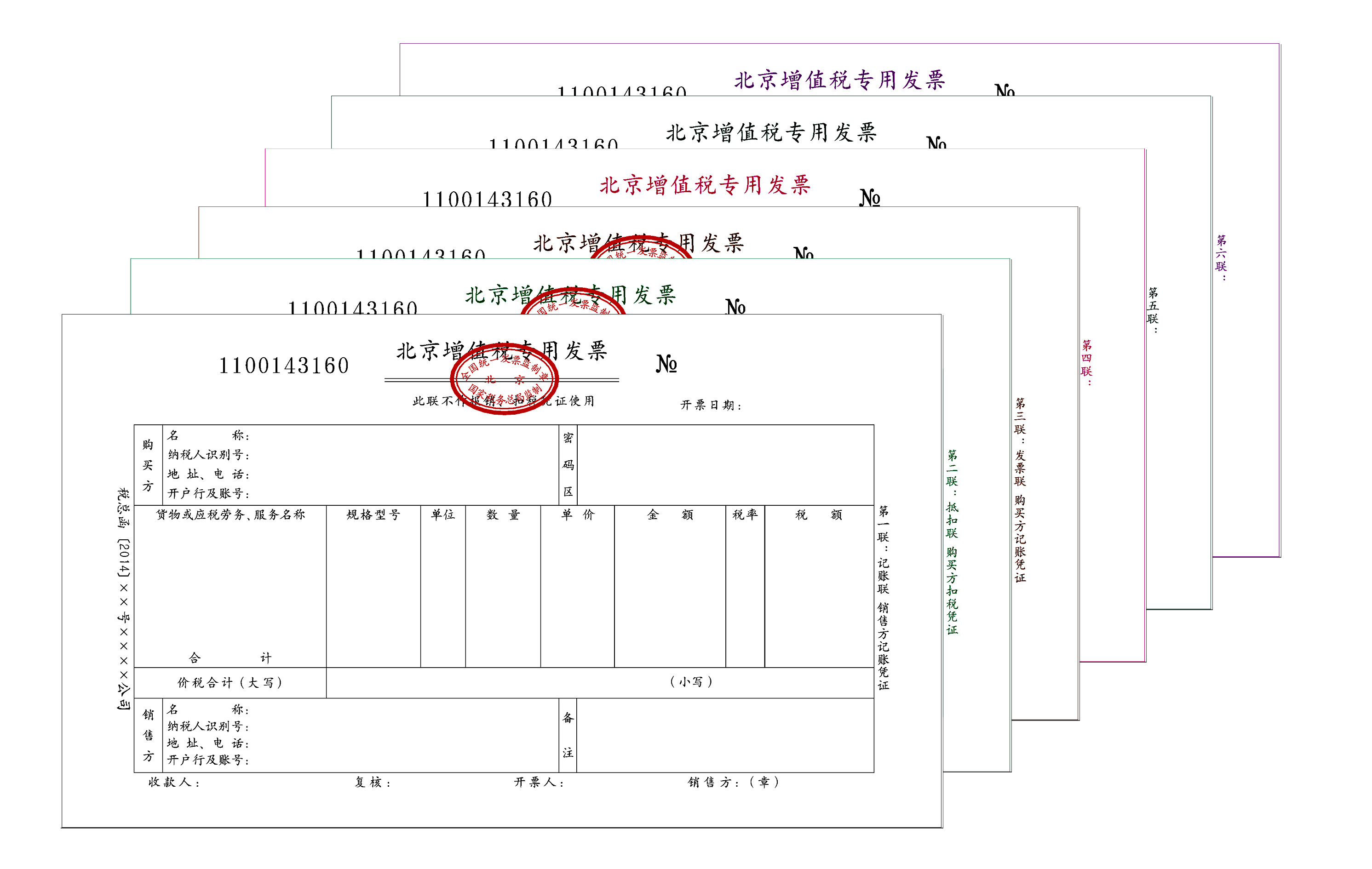

一、 增值税专用发票的联次

增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。基本联次为三联:发票联、抵扣联和记账联。第一联为记账联,是销售方记账凭证;第二联为抵扣联,是购买方扣税凭证;第三联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。

小贴士:增值税电子专用发票无不同联次。

二、增值税专用发票开具要求

1.项目齐全,与实际交易相符;

2.字迹清楚,不得压线、错格;

3.发票联和抵扣联加盖发票专用章;

4.按照增值税纳税义务的发生时间开具。

对不符合上列要求的专用发票,购买方有权拒收。

一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖发票专用章。

小贴士:增值税电子专用发票采用电子签名代替发票专用章,增值税电子专用发票的票面上不再展示发票专用章。

三、不能开具增值税专用发票情形

1.商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不能开具增值税专用发票;

2.应税销售行为的购买方为消费者个人的不能开具增值税专用发票;

3.发生应税销售行为适用免征增值税规定的(国有粮食购销企业销售免税粮食除外)不能开具增值税专用发票;

4.发生应税销售行为适用增值税退(免)税办法的增值税零税率的不能开具增值税专用发票;

5.商业企业向供货方收取的各种收入不能开具增值税专用发票;

6.适用差额征税政策,且有规定差额部分不能开具增值税专用发票的;

7.纳税人销售旧货不得自行开具或者代开增值税专用发票。

8.适用不征收增值税项目不得开具增值税专用发票;

9.一般纳税人会计核算不健全,或者不能够提供准确税务资料的,不得开具增值税专用发票。

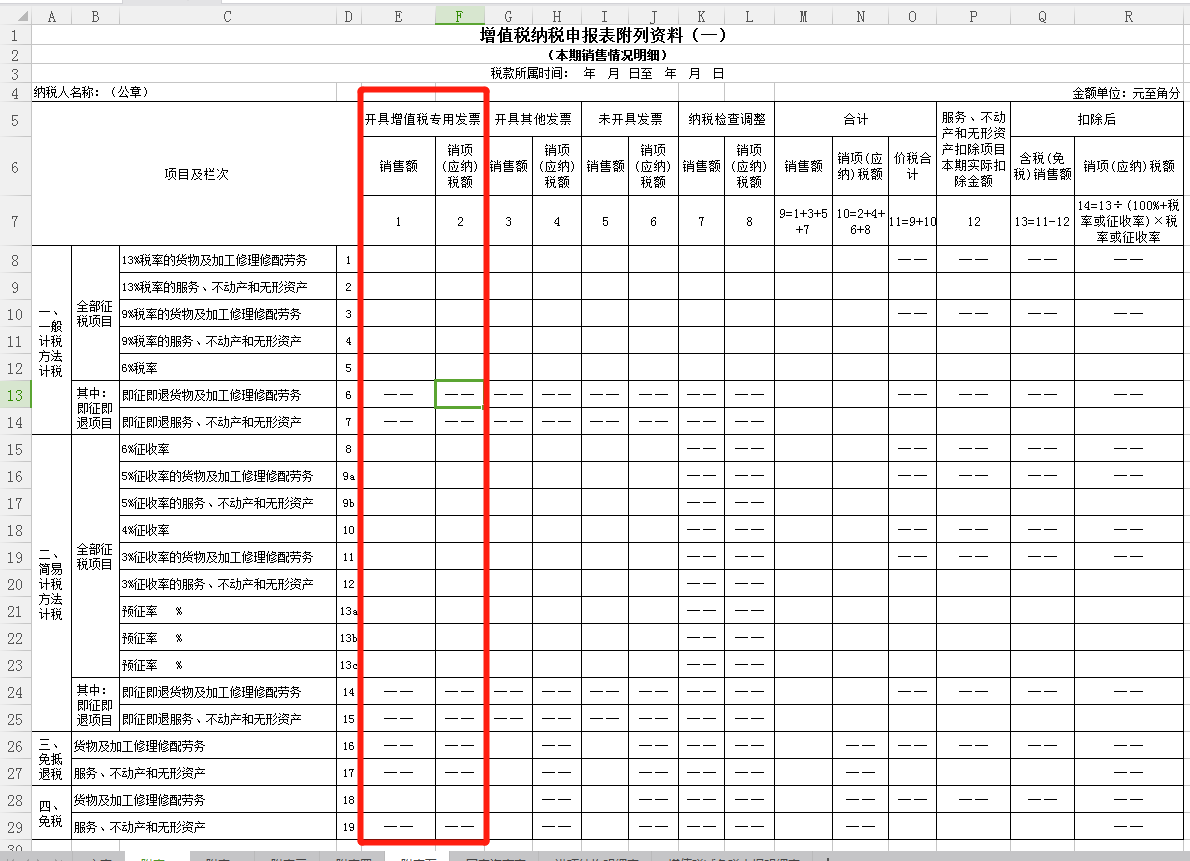

四、申报表填写

填写《增值税纳税申报表附列资料(一)(本期销售情况明细)》时,将当月开具增值税专用发票的销售额和销项税额,据实填写在《增值税纳税申报表附列资料(一)》征税项目的“开具增值税专用发票”对应栏次。

注:纳税人申报适用16%、10%等原增值税税率应税项目时按照申报表调整前后的对应关系,分别填写在13%、9%税率栏次。