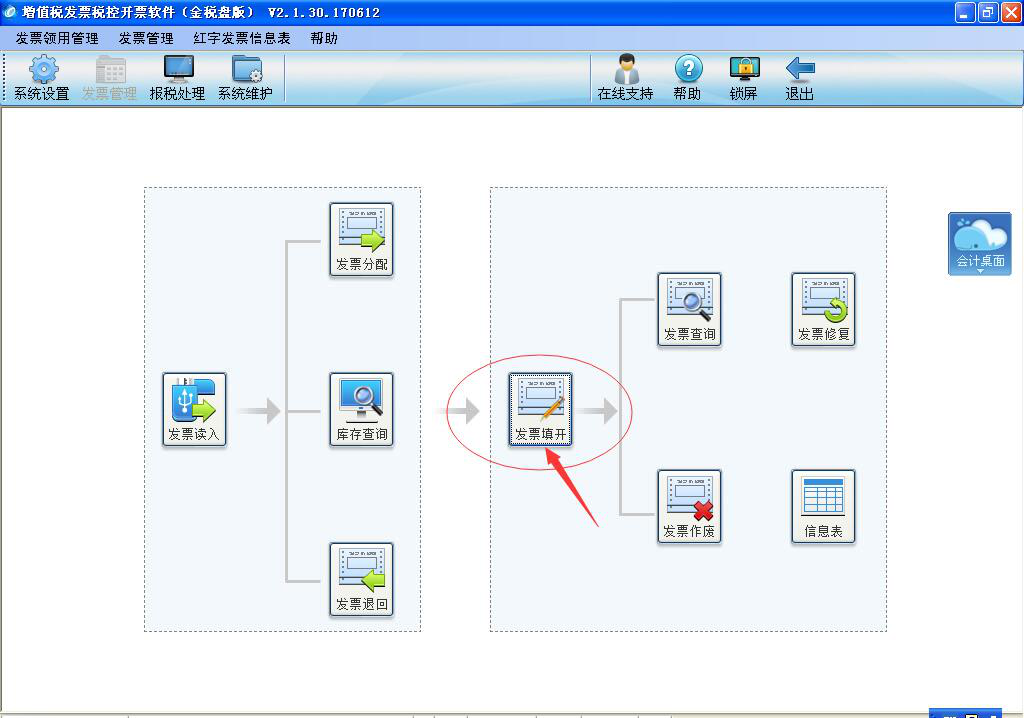

一、发票填开

纳税人领取到发票后,需要先使用开票系统读入空白发票,才能开具增值税普通发票。如图示:

二、增值税普通发票开具注意事项

1.自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

上述所称企业,包括公司、非公司制企业法人、企业分支机构、个人独资企业、合伙企业和其他企业。

2.自2018年1月1日起,纳税人通过增值税发票管理新系统开具增值税发票(包括:增值税专用发票、增值税普通发票、增值税电子普通发票)时,商品和服务税收分类编码对应的简称会自动显示并打印在发票票面“货物或应税劳务、服务名称”或“项目”栏次中。《商品和服务税收分类编码表》可以参考国家税务总局公告2017年第45号的附件。

3.如果购买的商品种类较多,销售方可以汇总开具增值税普通发票。购买方可凭汇总开具的增值税普通发票以及购物清单或小票作为税收凭证。

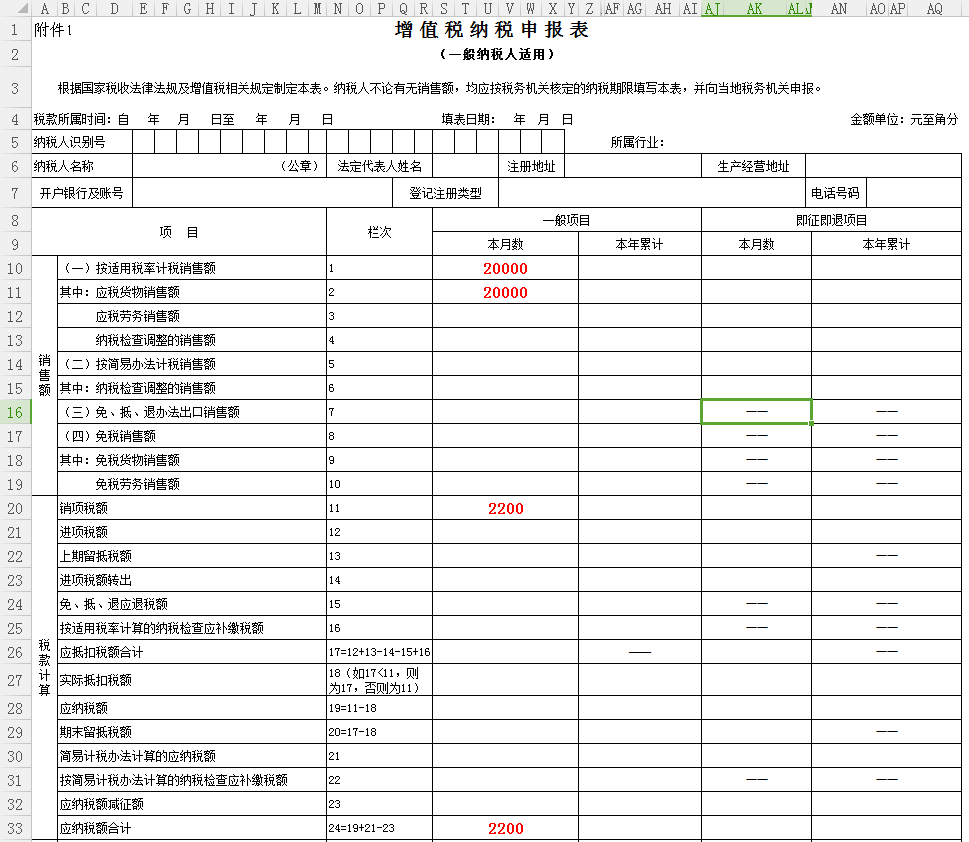

三、申报表填写

案例:开具了13%税率货物及9%税率货物的增值税普通发票在填写一般纳税人申报表的《增值税纳税申报表附列资料(一)》(本期销售情况明细)时,将不含税销售额及销项税额填写在征税项目的“开具其他发票”对应栏次和列次中。

一般计税方法计税的销售额合计体现在增值税纳税申报表(一般纳税人适用)的第1栏次,其中13%、9%货物和13%加工修理修配劳务不含税销售额需要分别填写第2栏次和第3栏次,本例中需要把13%、9%货物合计销售额填写到第2栏次。如图示:

注意:涉及销售13%、9%、6%、5%、3%税率或征收率的服务、不动产、无形资产和免税、免抵退税的服务、不动产、无形资产时,还需要填写一般纳税人申报表的《增值税纳税申报表附列资料(三)》(服务、不动产和无形资产扣除项目明细)相关栏次。