随着电子发票的普及,越来越多的纳税人逐渐接受电子发票带来的便利,那么电子专用发票和纸质专用发票都有什么区别呢?来一起了解吧!

一、发票票面的不同

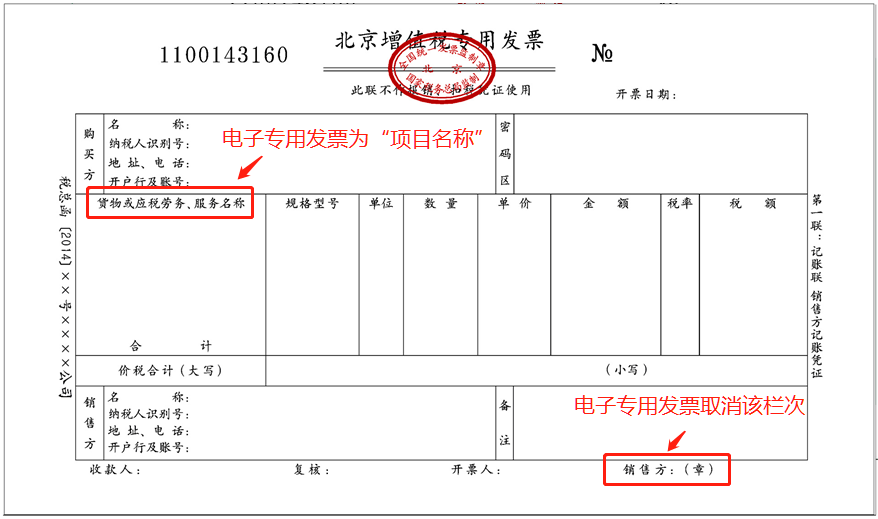

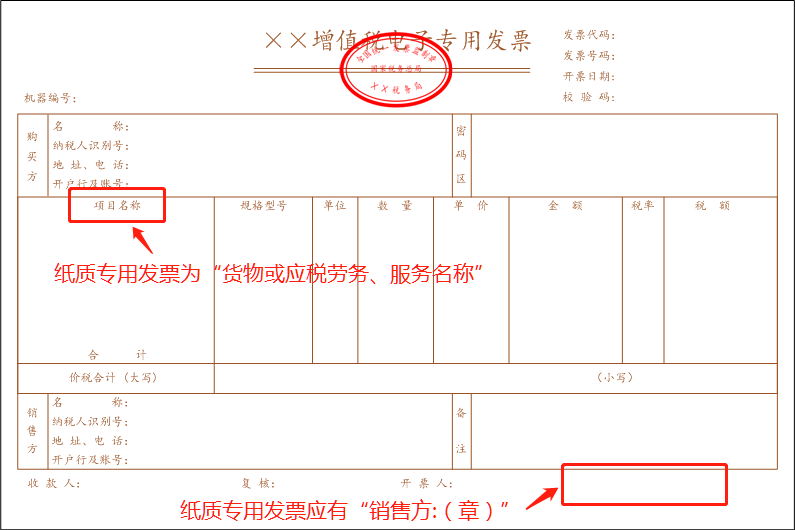

相对于纸质增值税专用发票,通过增值税电子发票公共服务平台开具的增值税电子专用发票进一步简化了发票票面样式,主要变化:

1.增值税电子专用发票将“货物或应税劳务、服务名称”栏次名称简化为“项目名称”,取消了原“销售方:(章)”栏次。

2.取消了发票专用章,采用电子签名代替原发票专用章。

如下图所示:

二、发票联次的不同

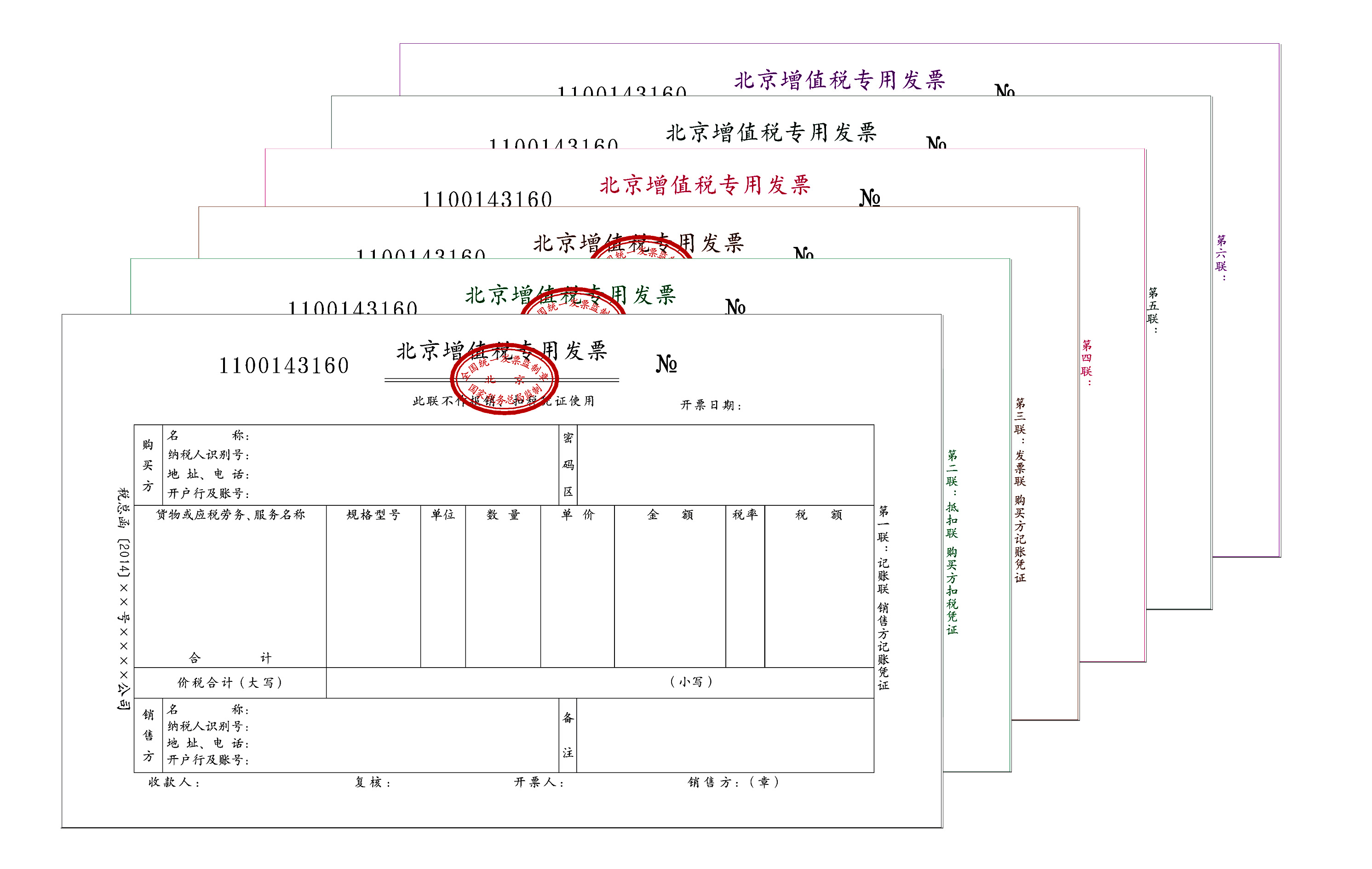

纸质增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。基本联次为三联:第一联为记账联,是销售方记账凭证;第二联为抵扣联,是购买方扣税凭证;第三联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。

增值税电子专用发票无不同联次。

三、交付方式的不同

增值税电子专用发票可以选择二维码或者发送邮箱的方式远程交付电子专票,还可从税务部门提供的免费渠道(全国增值税发票查验平台)重新下载电子专票,防范发票丢失和损毁风险。

纸质增值税专用发票则需要通过上门取票、邮寄等方式交付。

四、发票丢失处理方式的不同

受票方如丢失或损毁已开具的增值税电子专用发票,可以根据发票代码、发票号码、开票日期、开具金额(不含税)等信息,在全国增值税发票查验平台查验通过后,下载电子专票。如未掌握相关信息,也可以向开票方重新索取原电子专票。

受票方同时丢失已开具纸质增值税专用发票的发票联和抵扣联,可凭加盖销售方发票专用章的相关发票记账联复印件,作为增值税进项税额的抵扣凭证、退税凭证或记账凭证。丢失已开具纸质增值税专用发票的抵扣联,可凭相应发票的发票联复印件,作为增值税进项税额的抵扣凭证或退税凭证;纳税人丢失已开具纸质增值税专用发票的发票联,可凭相应发票的抵扣联复印件,作为记账凭证。

五、发票章使用的不同

增值税电子专用发票采用电子签名代替原发票专用章。纳税人可以通过全国增值税发票查验平台下载增值税电子发票版式文件阅读器,查阅电子专票并验证电子签名的有效性。

纸质增值税专用发票则需要在发票联和抵扣联加盖发票专用章。